�������2021�������ô���ֳ�����,�װ���ȥ�������̼�

2007�꣬���Ƕ���Ӫ��20��Ԫ��2019�꣬Ӫ�ջ���20�ڡ�Ӫ��û�ǣ��ɱ����ǣ����Ƕ��˿����߹���һ·��

��

���ԣ�������ԣ�ĺ��Ƕ���Ϊ���Ͼ��5000������������ˣ����ֱ����Ҫ��ú��Ƕ���“���һ�ð��”��һ���ھʹ������ڵ����ۼ�¼��

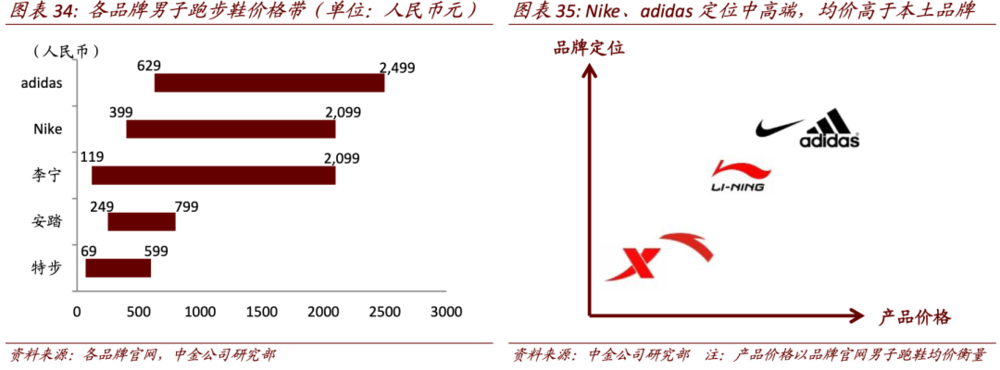

���Ƕ���ֱ������ķ��������������AJ�ϻ������ij���������ͬ���ǣ����Ƕ���һ˫Ь�ۼ�һ���٣������ó�һ˫249Ԫ��Ь��Ҫ����˵���Ѿ��ܹ��ˣ���AJ�ļ۸�����“�����Ƕ���”���屶��

�����˶�Ь���г����걻�����߶��г����Ϳ˰���ռ�ݣ���ռ���������и߶��г�������̤�����������ۼ۵����ĺ��Ƕ��˺��ز���361�ȵ�һ�ڽ���Ь�����ڸ�������ߴ��ڱ���Ե����“������”��

�˶�Ь��Ʒ�Ƶļ�ֵ����˵�ͼ�λ���������——����Խ���ƺ���Խ�����ܵ�����

�����˶�Ʒ�Ƽ۸���۸��ڱ������н�˾

�����˶�Ʒ�Ƽ۸���۸��ڱ������н�˾���Ƽֱ�����ϵ������ʵ����һ������������ͼ�ʹ�̽���������⣺

1. �˶�Ь��Ʒ�ƿ�ʲôǮ��

2. ��̤�������ϣ����Ƕ����DZ���Ե������Ʒ�Ƴ��ַ�Ұ��ԭ����ʲô��

�Ƹ����룺Ʒ��

�й��˶�Ь��Ʒ�Ƶ���������ܽ�Ϊ����·�����ÿ�����ù�ǰ�߱ȿ����ٶȣ����߿�Ʒ����ۡ�

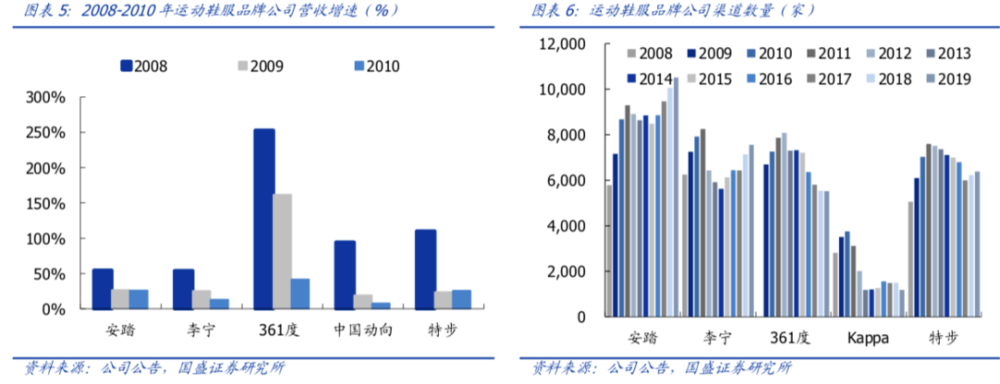

���ÿ죬��Ҫ������1990�����21���ͳ�����ʱ���й��˶�Ь���г���һ��200Ԫ���µIJ�Ʒռ�ȳ�40%�������߲����������г���˭���ŵ��ٶȿ죬˭�Ϳ������г���ռ��һϯ֮�ء�

2008�꣬���ڵ�ʱ�ŵ���������3000�ҵ��˶�Ʒ�ƾͲ�ֹ15������̤��6000�ҵ꣬���Ƕ�����7000�ҡ�������2004�굽2008�꣬Ӫ���긴�������ʸߴ�37%��ԭ����������ŵ��2000�ҿ�����6000�ҡ�

�����˶�Ʒ��������������ʢ֤ȯ

�����˶�Ʒ��������������ʢ֤ȯ���֮�£�����Ʒ�����й��Ŀ���ͱ�����һЩ�����簢�ϴ�˹2008�����й����ŵ������ͱȺ��Ƕ�����3000�ҡ�

��һ�Σ������˶�Ь����˾���Ȼ����������У�������2004������̤��2007�����ز���2008����361����2009����ƥ����2009�������ǵ��ؾ����ǿ������̿����̿��������磬����Խ�죬����Խ�ࡣ

���ù�ģʽ���������ڽ��������֡����ʱ�ڣ�Ʒ��ȡ����������Ϊ��ʤ�ؼ��������߶�Ʒ�Ƶ�������Ͼ��������������������Dz��������ٿ�ȥ��“Ʒ��”��

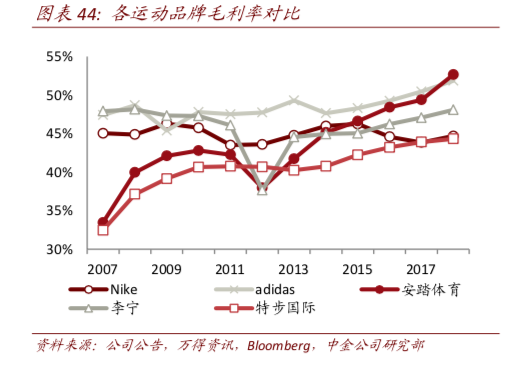

���������İ�̤2007������ʱ���й�˵������д��“Ʒ�������˿ͻ��Q�������˶����β�Ʒ����Ҫ����”���������չ���������߶�Ʒ��FILA���Ӽ۸���������һ˫FILA�˶�Ь�������ǧԪ���밢���Ϳ˴���ͬһ�۸����FILA�ĸ߿͵��۴�����̤����ë���ʵ����ǣ���2009���42.1%������2020���50%����Խ�Ϳˣ����ϰ��ϡ�

���˶�Ʒ��ë���ʶԱȣ��н�˾

���˶�Ʒ��ë���ʶԱȣ��н�˾�ǽ���ϵ�����������ںͰ��˹ھ�ǿ����������Ʒ�������2007�ꡫ2011��䣬������50%��ë���ʾͱȼ����ƣ�����ë���ʵı�����Ҫ�ǹ�˾������ȥ������¡�֮���Ź�����ʱװ�ܵĶ��磬��������ǧԪ�г���ë��������������

2009����2018�꣬�й��˶�Ь���г�CR4���Ϳˡ����ϴ�˹����̤���������ķݶ��45%������70%��ֻ�����ϼ۵İ�̤����������һϯ֮�أ����Ƕ�������������ռ�ʵĽ�������ʧ���˺���ֱ����ο������ػؾ۹���¡�

���Ǽ۲��������Ǿ����ǣ�Ʒ��Ҳ����˵�о��еġ�

���ȣ��˶�����ӵ����������ѳ������Լ������߶����Ĺ���������ߣ�����������������˭�����������������Ǵ�ʲô�������߾���ʲô�������ºͶ����������Ƕ���ϡȱ��Դ��һ���Ǽ۸��ߵá�

��CBA����������2004�꣬��̤����CBA�����껨��6000��2012�꣬��������������20�ڵ���۳�ΪCBA�����̡���������������ÿ������������֮ǰ��̤��20���������꣬���Ƕ��˿���1.3��Ԫ��ԭ�Ƚ���ϵ�����籭�ڼ仹��ˢ��CCTV-5��������ֻ������Ī����

����ͷ��Ʒ��ʵ���ۺ����º�����������Դ�����γ���¢�ϣ���Ҳ��һ����������ͷƷ�Ƶ����Ʊ��ݡ�

��Σ�ǿ�����ԵIJ�Ʒ����Ҫ���˶�Ь����ҵ�����з���2018�꣬�������з��ϵ�Ͷ�볬����10��Ԫ���ǰ�̤�����������������屶�����Ƕ���ǧ����з�Ͷ�룬ֻ����“����”�������ˡ�

��Ʒ��ЧӦһ���γɣ��ȿɽ���������������Ʒ���γɿڱ������״ٳɹ�ģЧӦ����Բ�ҵ������ԭ���Ϲ�Ӧ�̣����������������̣������������Ȩ�������棬һ˫����������ǧԪ���Ϳ��˶�����Ь�ij����ۣ���������70Ԫ���ҡ�

����Ҫ���ǣ�������ŵ�·����һ���߲�ͨ�ˡ�

2008�ꡫ2011�꣬����Ʒ�Ƶ��ŵ������ٶ�Զ������ҵ���������¹�����ʣ��2011�꣬�����������Ѿ�ѹ�˴���“ͣ�����궼������”�Ļ���2012�꣬���й���Ʒ��Ӫ�մ���»�����ҵ���֣��ɴ˽���һ�ν�Ϊ������ȥ���ʱ�ڡ�

���Σ���µķ�Ұ

�˶�Ь��������ģʽ�����֣�ֱӪ�ͷ�����

ֱӪģʽͶ��ߣ����ոߣ����ŵ��ٶ��������������߸���������ģʽͶ���٣����ſ죬��Ӫ�������ڶྭ���̹����������Ѷ˷����ٶ���������ģʽ�£��Ӿ����̶�������Ʒ������8��9���µ�ʱ��һ�������г����ƣ���Ҫ���ٿ���ѹ�ķ��գ����˶�Ʒ�����ھ��Է���Ϊ����

�Ӻ����������������������������ȳ��ڼ䣬��ҵ�����������ܴ�̶����ǿ�������ѹ��ѹ�����ģ���������ʵ��ӳ�г�ˮ�¡�

��ҵ���ֺ�������ڣ������˶�Ʒ�Ƶķ�չ���ַ�Ұ��

����2012�ꡫ2014�����ҵ�������Ϳ˰��Ͼʹ����ȹ����˶�Ь���г���һ�ݶӵ�λ�ã���ռ���������ߣ���̤���������ͷ֮��λ�еڶ��ݶӣ�90����ݶ�һ�������Ϳ˰���֮ǰ�����������˵����ݶӣ����Ƕ��˵�һ�ڽ���Ь�����˱�Ե��

����ϵ������Ȩ��վ������δ�����ɣ�����ת�ء�